Por Redacción

El informe del Centro de Economía Política sobre el primer año de la gestión de Javier Milei dibuja un panorama económico marcado por un ajuste ortodoxo de impacto negativo en la población. En un intento de estabilizar algunas variables macroeconómicas, el gobierno implementó políticas que generaron un alto costo social, evidenciado en el aumento de tarifas de servicios y la desregulación de sectores clave.

Desde diciembre de 2023, la devaluación del tipo de cambio y la liberalización de precios aceleraron la inflación, que alcanzó 25,5% en ese mes, 20,6% en enero y 13,2% en febrero. La pérdida de poder adquisitivo se hizo sentir sin la compensación de ingresos ni acuerdos de precios, reduciendo significativamente los ingresos en términos reales.

El impacto se reflejó también en la caída de la actividad económica. Según el índice de actividad del INDEC, la economía llegó a su punto más bajo en abril, con un descenso de 4,4% en comparación con noviembre de 2023. A partir de allí, la recuperación fue errática, con cifras mixtas: +0,7% en mayo, -0,1% en junio, +2,7% en julio, +0,9% en agosto y -0,3% en septiembre. A septiembre de 2024, la caída acumulada interanual de la actividad económica fue de 3,1%, mientras que excluyendo al agro, la baja se extendió a 5,5%.

Pese a estos números, el presidente Milei afirmó que “la recesión ha terminado y el país ha comenzado a crecer”, y que “los desestacionalizados hace 6 meses que vienen, sistemáticamente, creciendo”. Sin embargo, al analizar la medición interanual, la caída se mantenía en niveles preocupantes. Para fines de 2024, el REM proyecta una baja del 3,6%, mientras que excluyendo al sector agropecuario, se prevé una caída de 4,2%.

Inflación y consumo bajo presión

La inflación de diciembre fue impulsada por la devaluación y la desregulación de precios en productos esenciales como nafta, alimentos y medicamentos. Esto desencadenó una aceleración en el costo de vida, que encontró un freno en la caída del consumo. El informe destacó que la pérdida de poder adquisitivo limitó el crecimiento de los precios de bienes de consumo masivo, como alimentos y productos de cuidado.

Por su parte, el tipo de cambio fue controlado con un esquema de devaluación mensual del 2%, que generó una apreciación acelerada. Sin embargo, el consumo continuó bajo presión, afectando especialmente a los sectores más vulnerables.

Empleo y salarios: un año de pérdidas

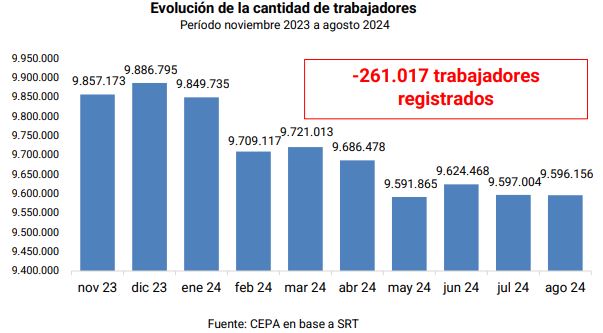

El impacto de la recesión se reflejó en el empleo. Desde noviembre de 2023 hasta agosto de 2024, se perdieron más de 261 mil puestos de trabajo, según la Superintendencia de Riesgos del Trabajo (SRT). Solo los sectores agropecuario (+9.918), la minería (+754) y la pesca (+586) registraron crecimiento en ese período, mientras que sectores clave como la construcción y la industria manufacturera perdieron 66.000 y 29.600 puestos, respectivamente.

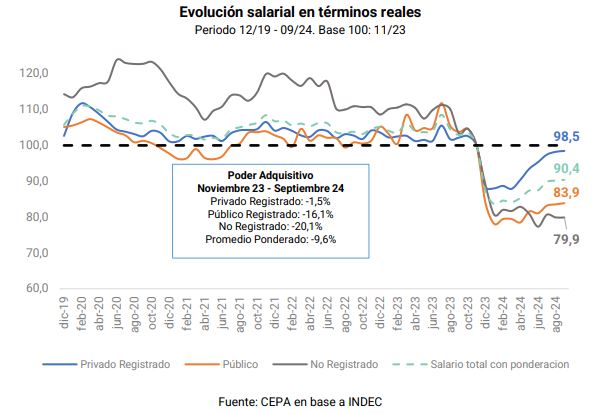

Los salarios también sufrieron una fuerte caída en su poder adquisitivo, especialmente en los sectores público y no registrado. La medición oficial mostró un descenso promedio del 9,6% en el poder de compra de los salarios. Sin embargo, al considerar la inflación medida por la ENGHo 2017/8, las pérdidas reales aumentaron a -9,1% en el sector privado registrado, -22,5% en el público y -27,2% en el no registrado.

Desregulación y sus beneficiarios

El informe destacó que la desregulación, en teoría una medida para reducir la intervención estatal, terminó beneficiando a sectores concentrados en detrimento de la mayoría de la población. La liberalización de precios, por ejemplo, benefició a grupos como Swiss Medical, cuyo propietario, Claudio Belocopitt, experimentó un aumento del 241% en los precios de las prepagas desde diciembre de 2023. La derogación de la ley de alquileres dejó a los inquilinos sin protección, generando aumentos de hasta 13,2% en septiembre de 2024, superando el IPC.

La eliminación de los controles sobre los precios de los medicamentos afectó especialmente a los adultos mayores, con un incremento de los precios al público de 210,5% y de la canasta PAMI de 422,5%.

Perspectivas para 2025: Sin mejoras en el horizonte

Los datos del informe sugieren que 2025 podría presentar un panorama similar si se mantiene la tendencia de estancamiento. La actividad económica no se recuperaría significativamente, y la heterogeneidad en el desempeño de los sectores económicos profundizaría las desigualdades entre ganadores y perdedores. Además, el uso de comparaciones interanuales podría darle al gobierno un rédito estadístico que no se traduciría en un real crecimiento.

El informe cierra con una advertencia: la gestión de Javier Milei, aunque haya alcanzado algunos objetivos macroeconómicos, dejó un camino de desindustrialización y un debilitamiento del aparato productivo y científico-tecnológico nacional.